Le prix moyen d’une assurance auto peut varier de plusieurs centaines d’euros d’un assureur à l’autre pour un profil strictement identique. Pourtant, on finit souvent par payer pour des garanties superflues ou, au contraire, par subir des franchises exorbitantes faute d’avoir pris le temps de comparer assurance auto besoins et réalités du terrain.

Je vais vous aider à décortiquer les offres du marché pour identifier la formule qui protège réellement votre budget et votre véhicule au quotidien.

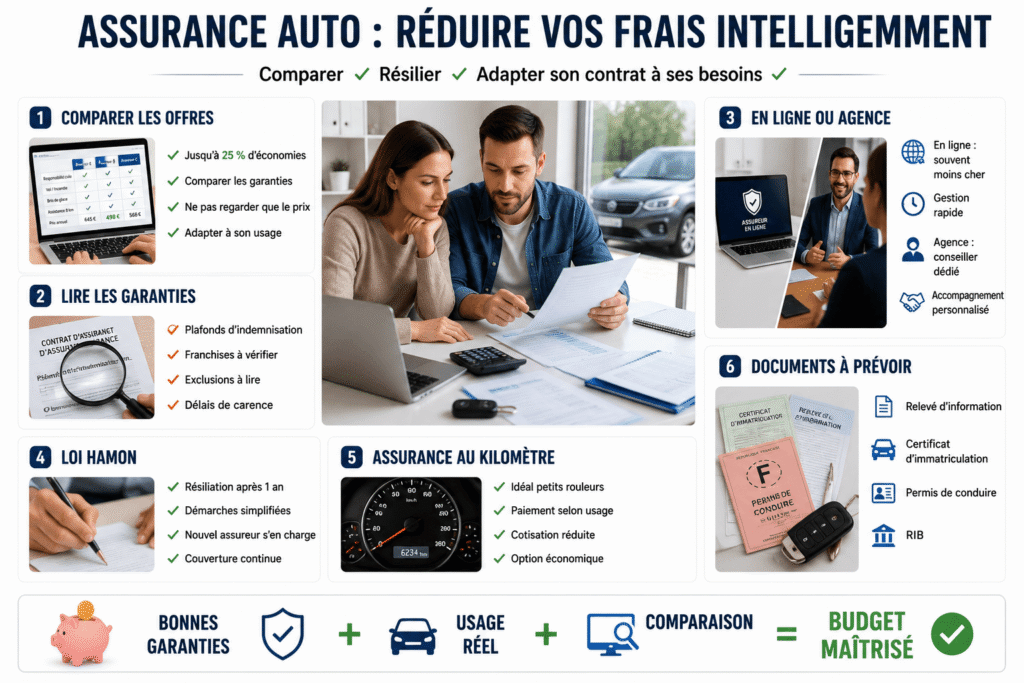

- Comparer l’assurance auto selon vos besoins réels 🚗

- Maîtriser les facteurs qui font varier votre prime annuelle

- Comment réduire vos frais grâce aux opportunités actuelles ?

Comparer l’assurance auto selon vos besoins réels 🚗

Une assurance auto s’ajuste selon le bonus-malus, l’âge du conducteur et la valeur du véhicule. Les formules varient du Tiers au Tous risques, avec des économies réalisables via la loi Hamon et l’analyse précise des franchises. Pour faire le bon choix, vous devriez comparer les assurances auto en tenant compte de votre profil spécifique.

Analyser votre profil de conducteur et l’usage du véhicule

Chaque profil est unique. Il est donc indispensable de comparer les différents contrats d’assurance car vos besoins réels dictent votre tarif final.

Votre bonus-malus et votre âge pèsent lourd. L’expérience réduit la prime. L’usage trajet-travail augmente le risque perçu, contrairement aux loisirs. Distinguez bien l’usage quotidien de l’occasionnel. Cela influence directement le montant de votre cotisation annuelle.

Sélectionner la formule adaptée entre Tiers et Tous risques

Le Tiers couvre les dommages aux autres. Le Tous risques protège aussi votre propre voiture. Ce choix dépend de votre sécurité et de votre budget.

Minimum légal pour véhicules de faible valeur.

Protection maximale pour véhicules neufs.

Adaptez votre contrat aux nouvelles motorisations. Les électriques ont des besoins spécifiques. Vérifiez bien les garanties batterie et l’assistance électrique dédiée lors de votre souscription.

Tranchez selon la valeur du véhicule. Une vieille voiture se contente du Tiers. Un véhicule récent exige d’étudier les différentes formules d’assurance auto pour éviter toute perte financière majeure.

Maîtriser les facteurs qui font varier votre prime annuelle

Après avoir choisi votre formule, il est temps de regarder de plus près les leviers financiers qui ajustent le prix de votre contrat.

Équilibrer le montant des franchises et le bonus-malus

Le lien entre franchise et prime est direct. Une franchise haute baisse la mensualité. C’est un calcul de risque à faire selon vos finances.

Le bonus-malus récompense votre prudence. Chaque année sans accident améliore votre coefficient. Cela réduit mécaniquement votre facture sur le long terme.

Attention aux tarifs d’appel. Un prix très bas cache souvent des franchises énormes. Lisez bien les petites lignes pour éviter les mauvaises surprises. Vous y voilà, le secret réside dans le fonctionnement de la franchise auto pour bien choisir votre contrat.

Trier les garanties optionnelles et l’assistance 0 km

L’assistance 0 km dépanne même devant chez vous. Le véhicule de prêt est aussi une option de confort utile pour rester mobile en toute circonstance.

La protection corporelle du conducteur reste primordiale. C’est la garantie la plus importante. Elle vous couvre si vous êtes blessé dans un accident responsable.

Soyez vigilant sur les exclusions de garanties. Identifiez ces clauses pour ne pas rester sans indemnisation. Pour y voir plus clair, vérifiez ce que couvre vraiment le contrat avant de vous décider.

Comment réduire vos frais grâce aux opportunités actuelles ?

Maîtriser les coûts passe aussi par l’utilisation des nouveaux outils digitaux et des droits légaux offerts aux consommateurs français.

Décrypter les tableaux de garanties sans se tromper

Comparer les offres en ligne permet d’économiser jusqu’à 25% sur son budget annuel d’assurance auto. C’est une méthode efficace pour tâcher de répondre à vos besoins d’économies réelles. 🚗

Vigilance sur les devis. Regardez les plafonds d’indemnisation. Comparez aussi les délais de carence avant l’activation des garanties pour une protection immédiate.

Les assureurs en ligne sont souvent moins chers. Les réseaux physiques offrent cependant un conseiller dédié en agence. À mon avis, tout dépend de votre besoin de proximité.

| Critère | Direct | Réseau | Conseil |

|---|---|---|---|

| Tarif | Bas | Haut | Direct |

| Gestion | Rapide | Accompagnée | Réseau |

Profiter de la loi Hamon pour changer d’air sereinement

Résiliez à tout moment après un an. C’est votre nouvel assureur qui s’occupe de toutes les démarches administratives. Vous n’avez presque rien à faire, rassurez-vous !

L’assurance au kilomètre est idéale pour les petits rouleurs. Vous payez uniquement pour la distance parcourue chaque année. C’est une option maligne pour ceux qui roulent peu. 💡

La loi garantit la continuité de couverture lors du transfert. Voilà globalement comment choisir votre assureur sans risque de coupure.

- Relevé d’information

- Certificat d’immatriculation

- Permis de conduire

- RIB

En ajustant votre formule à la valeur de votre voiture, en équilibrant vos franchises et en utilisant un comparateur, vous optimisez enfin votre budget. Ne laissez plus vos cotisations grimper inutilement et profitez de la loi Hamon pour changer d’offre dès aujourd’hui. Prenez le contrôle de votre contrat pour rouler l’esprit léger et protégé !